10 «залізних» способів накопичити

«Почати збирати дуже просто - я сам починав це десятки разів!» Ця фраза, яка пародіює жарт Марка Твена про те, як він кидав курити, цілком могла б прозвучати від вас? А скільки статей на тему «Як скласти фінансовий план» ви закривали, прочитавши перші кілька рядків - п'ять, десять? Дочитали - одну, дві? А скільки склали планів? А скільки є «вірних» способів накопичити?

Чому ці статті не мотивують зробити щось? Можливо, тому що закликають попрацювати над собою - а це та робота, за яку грошей не дадуть. А складати особистий і сімейний бюджет, робити прогнози на майбутнє - доведеться адже саме вам ...

Служба Обліку дає кілька підходів, які працюють - перевірено на собі! Стануть в нагоді і вам, якщо не закриєте і цю статтю, звичайно 🙂

ПІДХІД 1. Почніть з найпростішого - запишіть всі свої доходи за минулий місяць.

- Зазвичай їх джерел не дуже багато, у звичайної людини їх від одного до п'яти, і тому внести їх до бюджету на поточний і майбутній місяць досить просто.

- Знову ж таки, ви напевно добре знаєте дати зарплати / пенсії або інших регулярних доходів - внесіть ці дати в свою програму обліку.

- Занесіть всі гроші, що знаходяться у вашому розпорядженні, в програму для обліку. Оновлюйте її дані регулярно - і вона автоматично буде вважати залишок по всім вашим рахункам!

- Тепер ви розумієте, з яких коштів ви можете витрачати гроші, скільки у вас є на руках, і коли прийде підмога, і це як раз один з перших способів накопичити!

Подивіться на прикладі безкоштовної «Домашньої бухгалтерії» , Як виглядає зведена таблиця обліку витрат і доходів за рахунками - видно все: «скільки було», «скільки прийшло / пішло», «скільки є». Ми, правда, не посоромилися показати на знімку екрана повну версію .

ПІДХІД 2. Як можна, не напружуючись, спрогнозувати свої витрати на місяць?

- Багато витрати, як не дивно, повторюються - день у день, з тижня на тиждень. Один із способів накопичити - відкладати те, що можна спонтанно витратити.

- Хто краще може спрогнозувати витрати? Той, хто записує! Це, знову ж таки, можна зробити і з безкоштовною версією «Домашньої бухгалтерії» .

- В житті не вдається прорахувати заздалегідь хіба що витрати на будівництво, ремонт, лікування і свій бізнес. Однак більшу частину витрат можна спрогнозувати і прикинути загальний.

- В результаті записи за місяць можуть легко описати ваш особистий або навіть сімейний бюджет на майбутній місяць.

- Спробуйте залишити понад планові витрат запас в 10% - різкий стрибок цін і непередбачені витрати можуть «з'їсти» запас.

На ілюстрації - приклад того, як можна легко занести в план регулярні витрати (це вже частина нашої повної програми для обліку та планування ) І відстежувати їх.

ПІДХІД 3. Ставте цілі мети - накопичувати «жирок» або, навпаки, віддавати борги.

Давайте пробіжимося за простими тезами:

- Доходи у більшості з нас досить передбачувані: стипендія / пенсія / зарплата, зрідка - доходи від підробітків, премії та надбавки, ще рідше - інші доходи.

- Вагому частину цих доходів доводиться витрачати щомісяця на звичайні платежі - житло, харчування, транспорт, зв'язок і так далі. Але що, якщо в «чорну діру» нерегулярних витрат йде, наприклад, 20-30% доходів?

- Справа в тому, що рано чи пізно нерегулярні витрати «по дрібниці» стають нам звичними, з'їдаючи «жирок» накопичень. Якщо стримуватися в дрібницях і відкладати в «скарбничку» 5-10% доходів, можна відкласти на щось вартісне.

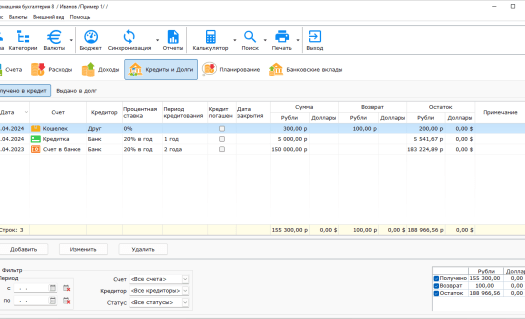

- Давайте позначимо вашу фінансову мета - наприклад, в 2016 році у більшості фінансово активного населення стало метою повернути гроші на кредитку, якою скористалися кілька разів, і назавжди її закрити.

- Подивимося, як це вдасться за допомогою повної програми для особистих фінансів : Ми «цілимося» в те, щоб виплатити кредит готівкою банку (на знімку екрана він позначений як «Кредитка»).

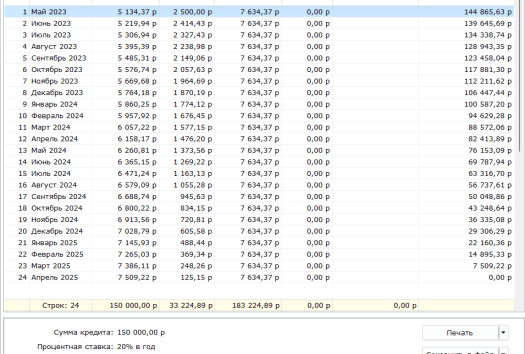

Графік виплат, який нам підказує «Домашня бухгалтерія», дозволяє зрозуміти, в який момент найкраще погасити основний борг, щоб не переплачувати цілий рік за використання коштів банку. Чи залишилися тепер питання?

Якщо ж ви хочете накопичити, вам належить підрахувати таким же чином ваші інвестиції. В цілому, за таким же принципом влаштовані і поповнюються вклади в банк - з тією лише різницею, що банк вже не виставляє вам рахунок за користування грошима, а «накидає» свої.

Так що ж таке «10 залізних правил»?

Наші три підходи дозволяють планувати ваші кошти, сподіваючись нема на інтуїцію, а лише на здорову математику і логіку планування, яка вже реалізована і доступна будь-якому користувачеві «Домашньої бухгалтерії». Адже, якщо робити розрахунки «в умі», можна забути про якісь важливі платежі. Тому довіртеся професіоналам - і стежте за бюджетом.

А що ж ми мали на увазі заголовком про 10 «залізних» способів накопичити? Число пальців на руках людини з залізною волею, якими вам належить планувати свій особистий або сімейний бюджет, вносячи витрати через клавіатуру або екран вашого пристрою. Почніть, і вам це вдасться!

Програма для ведення бюджету сім'ї

Безкоштовна версія програми домашній бюджет

» Ця фраза, яка пародіює жарт Марка Твена про те, як він кидав курити, цілком могла б прозвучати від вас?А скільки статей на тему «Як скласти фінансовий план» ви закривали, прочитавши перші кілька рядків - п'ять, десять?

Дочитали - одну, дві?

А скільки склали планів?

А скільки є «вірних» способів накопичити?

Чому ці статті не мотивують зробити щось?

Хто краще може спрогнозувати витрати?

Але що, якщо в «чорну діру» нерегулярних витрат йде, наприклад, 20-30% доходів?

Чи залишилися тепер питання?

Так що ж таке «10 залізних правил»?